| Getting your Trinity Audio player ready... |

สรุปเรื่องร้องเรียนทั่วประเทศ ปี 65 พบปัญหาการเคลมประกันโควิด – 19 มากเป็นอันดับ 1 สภาองค์กรของผู้บริโภค เผยภาพรวมการแก้ไขปัญหาแล้วเสร็จ 82% คิดเป็นมูลค่าความสำเร็จในการคุ้มครองผู้บริโภคกว่า 330 ล้านบาท

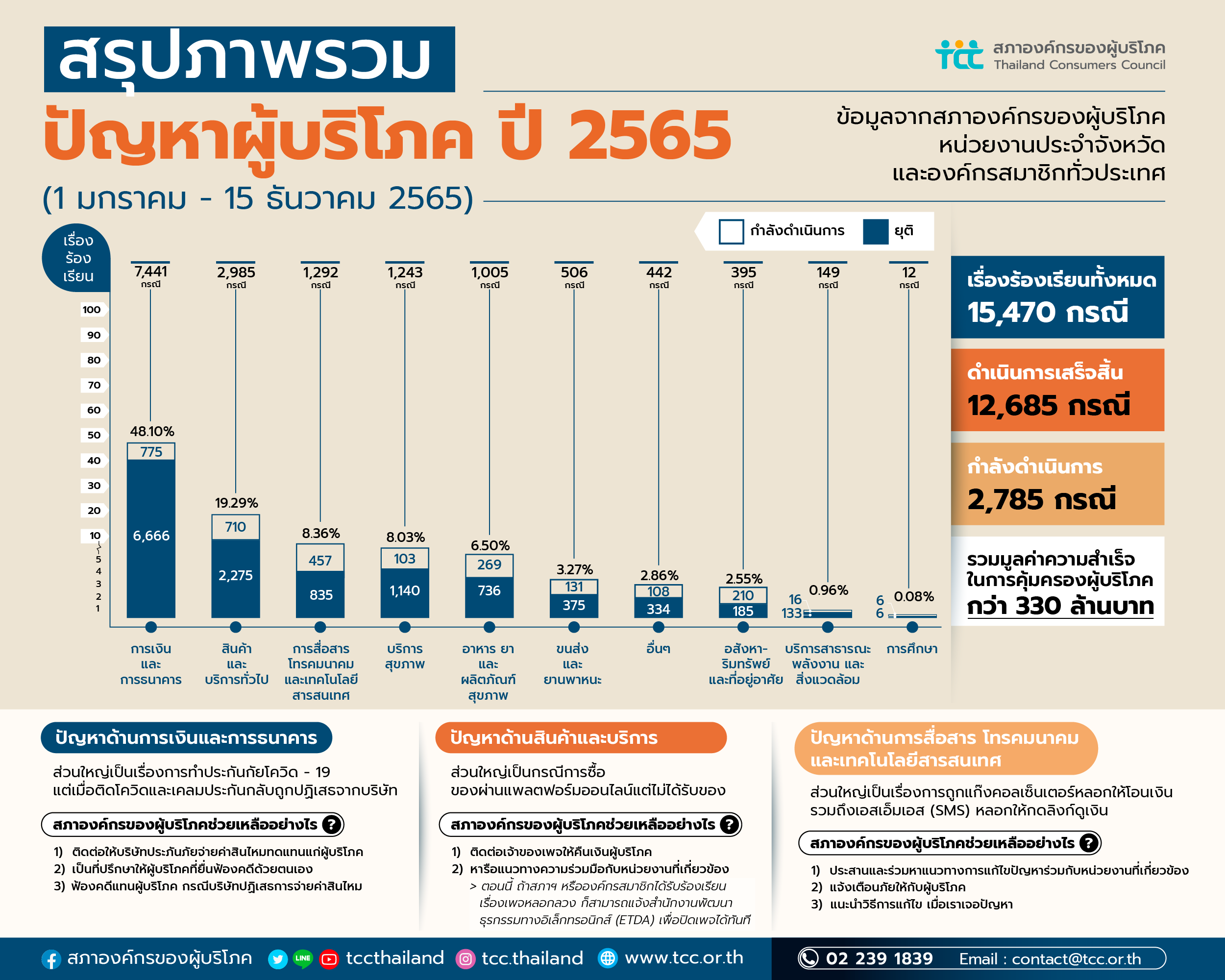

วันนี้ (30 ธันวาคม 2565) สภาองค์กรของผู้บริโภค เผยภาพรวมปัญหาผู้บริโภคทั่วประเทศ ตลอดปี 2565 โดยเป็นการรวบรวมข้อมูลปัญหาผู้บริโภคจากทั้งสำนักงานสภาองค์กรของผู้บริโภค หน่วยงานประจำจังหวัด 13 จังหวัด และองค์กรสมาชิกทั่วประเทศ พบว่าตั้งแต่วันที่ 1 มกราคม – 15 ธันวาคม 2565 สภาองค์กรของผู้บริโภคได้รับเรื่องร้องเรียนทั้งหมด 15,470 กรณี ดำเนินการแก้ไขเสร็จสิ้น 12,685 กรณี คิดเป็นร้อยละ 82 ของเรื่องร้องเรียนทั้งหมด รวมเป็นมูลค่าความสำเร็จในการคุ้มครองผู้บริโภค 333,054,550 บาท ส่วนที่เหลืออีก 2,785 กรณี หรือร้อยละ 18 อยู่ระหว่างดำเนินการแก้ไข

สำหรับปัญหาที่มีผู้ร้องเรียนมากที่สุด คือ ปัญหาด้านการเงินการธนาคาร จำนวน 7,441 กรณี คิดเป็นร้อยละ 48.10 หรือเกือบครึ่งหนึ่งของเรื่องร้องรียนทั้งหมด โดยส่วนใหญ่เป็นกรณีการทำประกันภัยโควิด – 19 แต่เมื่อผู้บริโภคติดโควิดและเคลมประกัน กลับถูกปฏิเสธการจ่ายค่าสินไหมทดแทน

โดยบริษัทประกันภัยที่พบปัญหา ได้แก่ บริษัท อาคเนย์ประกันภัย จำกัด (มหาชน) บริษัท เดอะวัน ประกันภัย จำกัด (มหาชน) บริษัท ไทยประกันชีวิต จำกัด (มหาชน) และ บริษัท ทิพยประกันภัย จำกัด (มหาชน)

สภาองค์กรของผู้บริโภคได้ดำเนินการเพื่อช่วยเหลือผู้เอาประกันที่ถูกปฏิเสธการจ่ายค่าสินไหมทดแทน ดังนี้ 1) ติดต่อและประสานงานกับบริษัทประกันภัยซึ่งเป็นเจ้าของกรมธรรม์ ให้จ่ายค่าสินไหมให้กับผู้บริโภค ซึ่งจากการเจรจาไกล่เกลี่ยพบว่า บางกรณีมีปัญหาเรื่องการออกใบรับรองแพทย์ ซึ่งเจ้าหน้าที่ของสภาฯ ได้แจ้งให้ผู้เอาประกันเข้าไปแก้ไขใบรับรองแพทย์ และยื่นขอเคลมค่าสินไหมอีกครั้ง

2) เป็นที่ปรึกษาให้ผู้บริโภคที่ยื่นฟ้องคดีด้วยตนเอง ในกรณีที่บริษัทฯ ที่ไม่สามารถจ่ายเงินค่าสินไหมทดแทนได้ และ 3) เตรียมฟ้องคดีให้กับผู้บริโภค กลุ่มที่เป็นผู้เอาประกันของ บริษัท ทิพยประกันภัย จำกัด (มหาชน) เนื่องจากบริษัทฯ ปฏิเสธการจ่ายค่าสินไหม

ปัญหาที่มีผู้ร้องเรียนมากเป็นอันดับที่ 2 ได้แก่ ปัญหาด้านสินค้าและบริการ จำนวน 2,985 กรณี หรือร้อยละ 19.29 ของเรื่องร้องเรียนทั้งหมด โดยส่วนใหญ่เป็นกรณีการซื้อสินค้าต่าง ๆ ผ่านแพลตฟอร์มออนไลน์แต่ไม่ได้รับสินค้าและไม่ได้รับเงินคืน สำหรับกรณีดังกล่าว สภาองค์กรของผู้บริโภคได้ติดต่อเจ้าของเพจเพื่อให้จ่ายเงินคืนผู้บริโภค

นอกจากนี้ ยังมีการประชุมหารือกับหน่วยงานที่เกี่ยวข้อง เช่น กองบังคับการปราบปรามการกระทำความผิดเกี่ยวกับการคุ้มครองผู้บริโภค (บก.ปคบ.) กองบัญชาการตำรวจสืบสวนสอบสวนอาชญากรรมทางเทคโนโลยี (บช.สอท.) สำนักงานพัฒนาธุรกรรมทางอิเล็กทรอนิกส์ (สพธอ) หรือ ETDA เป็นต้น เพื่อหาแนวทางการแก้ไขปัญหา

ทั้งนี้ จากการหารือ ทาง ETDA ได้แจ้งให้ทราบว่าหากทางสภาฯ หรือหน่วยประจำจังหวัด ได้รับเรื่องร้องเรียนจากผู้บริโภคกรณีสั่งซื้อของแล้วไม่ได้ของ สามารถแจ้งไปยัง ETDA ให้ปิดเพจได้ทันที เพื่อป้องกันไม่ให้ผู้บริโภครายอื่นถูกหลอกซ้ำ

อันดับที่ 3 เป็นปัญหาด้านการสื่อสาร โทรคมนาคม และเทคโนโลยีสารสนเทศ จำนวน 1,292 กรณี คิดเป็นร้อยละ 8.36 ส่วนใหญ่เป็นกรณีถูกแก๊งคอลเซ็นเตอร์หลอกให้โอนเงิน รวมถึงเอสเอ็มเอส (SMS) หลอกให้กดลิงก์ดูดเงิน ซึ่งเป็นปัญหาที่เกิดขึ้นในทุกภูมิภาคของประเทศไทย และเนื่องจากการแก้ไขปัญหาที่ผู้บริโภคถูกละเมิดสิทธิผ่านช่องทางออนไลน์ ต้องอาศัยความรวดเร็วเพื่อให้ผ็บริโภคมีโอกาสได้รับเงินคืน ดังนั้น หน่วยงานประจำจังหวัด สภาองค์กรของผู้บริโภคจึงได้ประสานความร่วมมือกับตำรวจท้องถิ่น บก.ปคบ. หรือ บช.สอท. เพื่อให้ติดตามและสกัดเส้นทางการเงินที่ผู้บริโภคถูกหลอกให้โอน

อย่างไรก็ตาม ที่ผ่านมาพบว่าการแก้ปัญหาเป็นไปด้วยความยากลำบาก เนื่องจากผู้บริโภคจำนวนมากยังไม่ทราบขั้นตอน รวมถึงช่องทางในการร้องเรียน เช่น ผู้บริโภคไม่ได้ไปแจ้งความทันทีหลังที่ถูกหลอกให้โอนเงิน ขณะที่ผู้บริโภคบางรายไม่ทราบว่าสามารถแจ้งความออนไลน์ได้ โดยไม่ต้องเดินทางไปยังสถานีตำรวจ และในบางกรณี เมื่อผู้บริโภคเดินทางไปแจ้งความที่สถานีตำรวจ เจ้าหน้าที่กลับให้ผู้บริโภคเข้าไปร้องเรียนผ่านช่องทางออนไลน์ ซึ่งทำให้การแก้ไขปัญหาล่าช้า

สำหรับแนวทางการแก้ไขปัญหา ที่สำนักงานสภาองค์กรของผู้บริโภค หน่วยประจำจังหวัด และองค์กรสมาชิกทั่วประเทศ กำลังดำเนินการ มีดังนี้ 1) ประสานงานกับหน่วยงานที่เกี่ยวข้อง เช่น สำนักงานคณะกรรมการคุ้มครองผู้บริโภค (สคบ.) สำนักงานคณะกรรมการอาหารและยา (อย.) สาธารณสุขจังหวัด (สสจ.) บก.ปคบ. สถานีตำรวจ และหน่วยงานอื่น ๆ เพื่อหาแนวทางแก้ไขและป้องกันไม่ให้เกิดปัญหาขึ้นอีก 2) แจ้งเตือนภัยให้กับผู้บริโภค ให้ระวังและตรวจสอบข้อมูลก่อนทำธุรกรรมทางการเงิน และ 3) เผยแพร่ข้อมูล แนะนำวิธีการแก้ไขเมื่อเจอปัญหา